Il panorama globale dei semiconduttori e le ambizioni cinesi

Il settore globale dei semiconduttori è al centro di dinamiche geopolitiche e strategiche sempre più complesse. Le previsioni per il 2025 indicano che i produttori di chip cinesi potrebbero raggiungere profitti record, un segnale della crescente capacità e ambizione del paese in questo comparto strategico. Tuttavia, queste proiezioni sono accompagnate da attese di margini in calo, suggerendo una fase di intensa competizione e investimenti significativi per sostenere la crescita.

Questo scenario si inserisce in un contesto di tensioni commerciali e tecniciche. Le consegne dagli Stati Uniti, presumibilmente di tecnicie o componenti chiave per la produzione di chip, hanno registrato una diminuzione del 34%. Tale calo riflette le politiche volte a limitare l'accesso della Cina a determinate tecnicie avanzate, spingendo Pechino a rafforzare ulteriormente i propri sforzi per sviluppare una filiera di produzione di chip completamente locale e autosufficiente.

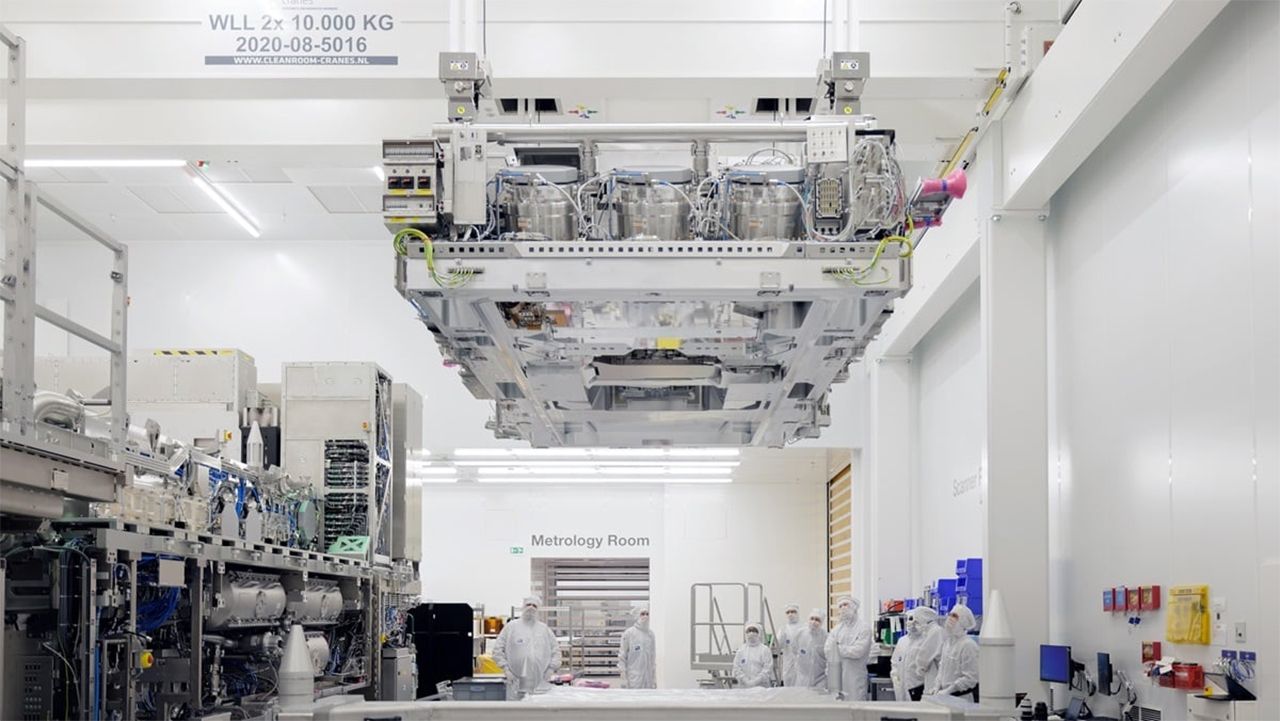

Il ruolo cruciale di ASML e le sfide tecniciche

Al centro di queste dinamiche si trova ASML, l'azienda olandese leader mondiale nella produzione di sistemi di litografia, essenziali per la fabbricazione dei semiconduttori più avanzati. La tecnicia di ASML, in particolare i sistemi EUV (Extreme Ultraviolet), è fondamentale per realizzare chip con nodi sempre più piccoli e performanti, indispensabili per applicazioni che vanno dagli smartphone ai data center, inclusi i carichi di lavoro per Large Language Models (LLM).

La strategia di Pechino di "rafforzare gli sforzi locali di produzione di chip" implica un investimento massiccio in ricerca e sviluppo, infrastrutture e talenti. L'obiettivo è ridurre la dipendenza da fornitori esteri e garantire la sovranità tecnicica, un aspetto critico per la sicurezza nazionale e la competitività economica. Tuttavia, replicare l'ecosistema tecnicico e la capacità produttiva di aziende come ASML richiede tempo, risorse immense e l'accesso a un know-how altamente specializzato, spesso protetto da stringenti controlli all'esportazione.

Implicazioni per l'infrastruttura AI e il TCO

Per le aziende che valutano il deployment di carichi di lavoro AI e LLM, le dinamiche della supply chain dei semiconduttori hanno implicazioni dirette. La disponibilità e il costo dell'hardware, in particolare delle GPU ad alte prestazioni con VRAM sufficiente, sono fattori determinanti per le decisioni di investimento in infrastrutture self-hosted o ibride. Una maggiore incertezza nella supply chain o restrizioni sull'accesso a tecnicie all'avanguardia possono influenzare il Total Cost of Ownership (TCO) di un'infrastruttura AI, potenzialmente aumentando i costi iniziali (CapEx) e operativi (OpEx) a causa della necessità di diversificare i fornitori o di optare per soluzioni meno efficienti ma più accessibili.

La spinta verso la sovranità dei dati e la necessità di ambienti air-gapped per la compliance o per motivi di sicurezza, rende ancora più critica la capacità di accedere a hardware affidabile e performante. Le aziende devono considerare non solo le specifiche tecniche immediate, ma anche la resilienza della supply chain e i rischi geopolitici associati alla dipendenza da un singolo fornitore o da una regione geografica specifica. Per chi valuta deployment on-premise, esistono framework analitici su /llm-onpremise che possono aiutare a valutare questi trade-off complessi.

Prospettive future e la corsa all'autonomia tecnicica

Il futuro del settore dei semiconduttori sarà probabilmente caratterizzato da una continua tensione tra globalizzazione e autonomia nazionale. Mentre la Cina mira a costruire una filiera indipendente, le aziende globali come ASML si trovano a navigare in un panorama di restrizioni e opportunità. La capacità di innovare e produrre chip avanzati rimane un indicatore chiave della potenza tecnicica di una nazione.

Per i decision-maker nel campo dell'infrastruttura AI, questo scenario sottolinea l'importanza di una pianificazione strategica a lungo termine. La scelta dell'hardware e dell'architettura di deployment non può prescindere da una valutazione approfondita dei rischi legati alla supply chain, alla sovranità tecnicica e al TCO complessivo. La resilienza e la flessibilità diventeranno attributi sempre più preziosi per garantire la continuità e l'efficienza delle operazioni AI.

💬 Commenti (0)

🔒 Accedi o registrati per commentare gli articoli.

Nessun commento ancora. Sii il primo a commentare!