L’ultimo tracker sui server AI di Taiwan mette in fila un dato che pochi si aspetterebbero in cima alla classifica: a giugno la crescita dei ricavi più rapida non l’hanno registrata GPU, schede di rete o moduli di memoria, ma rail kit e chassis. In italiano suona quasi prosaico: i “kit di binari” e gli “involucri metallici” che servono a montare i server in un rack. Eppure, dietro quel primato si nasconde un segnale strutturale che merita di essere letto con attenzione.

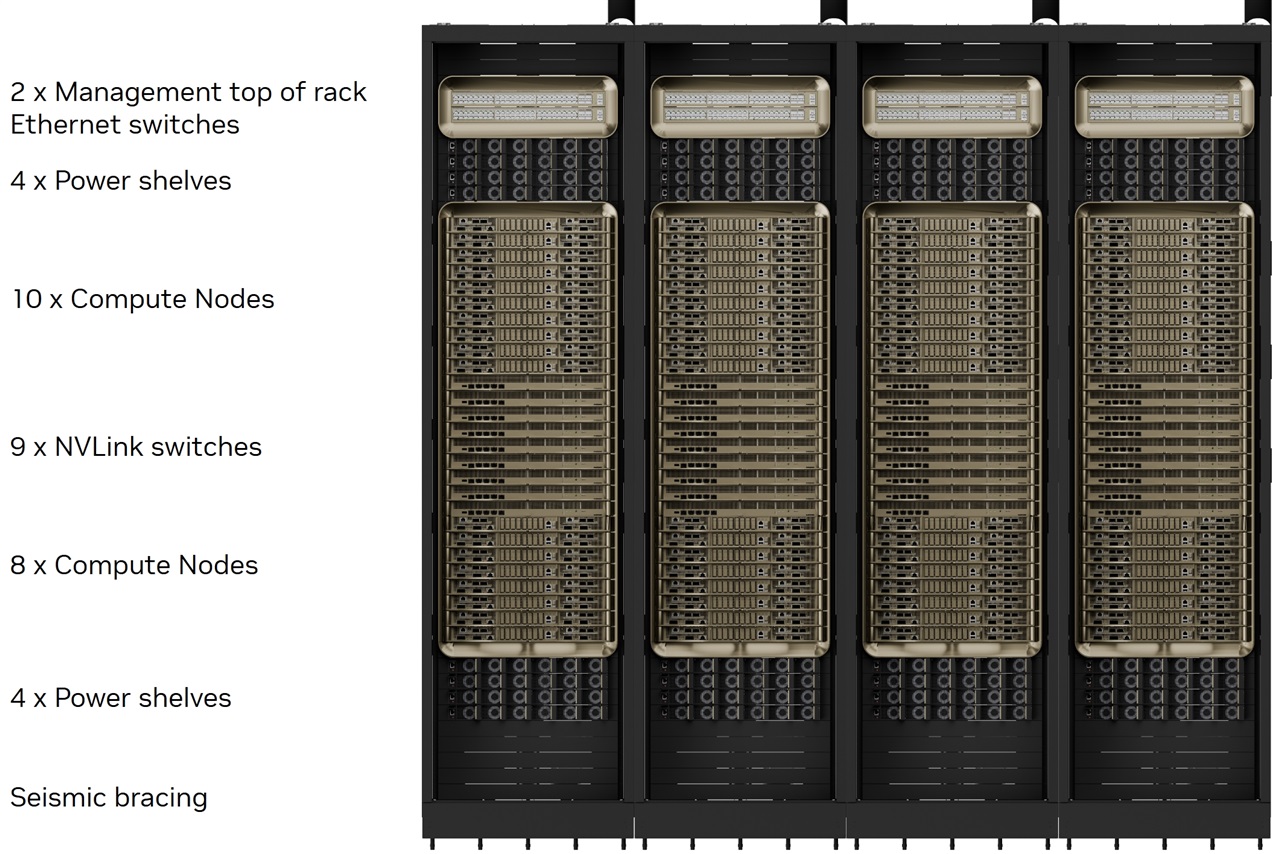

Chi assembla data center sa che senza rail kit i server da decine di chili non entrano nei rack — o peggio, cadono — e che uno chassis ben progettato non è un semplice contenitore, ma il presupposto per gestire densità di potenza e flussi d’aria che, nei carichi AI, portano i margini termici al limite. La notizia acquista senso se affiancata al nome che compare nella fonte: Nvidia GB200 NVL72, un sistema rack-scale da 72 GPU che occupa un intero armadio, pesa oltre una tonnellata e impone vincoli fisici inediti a chi lo installa.

Il punto non è che le viti e le lamiere siano più importanti del silicio. È che il mercato sta mandando un messaggio preciso: la corsa all’AI ha superato la fase in cui bastava aggiungere GPU a un server standard. Oggi progettare un’infrastruttura per LLM on-premise significa fare i conti con l’intero stack fisico, dai connettori ai pavimenti rinforzati. I numeri di Taiwan dicono che la domanda di questi componenti “umili” sta esplodendo proprio mentre le consegne dei rack NVL72 iniziano ad avvicinarsi, e che chi li produce — spesso aziende medie dell’ecosistema taiwanese — sta trattando margini e volumi da primo della classe.

C’è una lettura di secondo ordine: per anni il costo di un server AI è stato identificato quasi esclusivamente con il costo delle GPU. L’accelerazione dei rail kit suggerisce invece che il TCO di un deployment locale sta cominciando a incorporare voci finora trascurate — non solo alimentazione e raffreddamento, ma anche l’intera componentistica meccanica necessaria per rendere operativo un sistema convergente come il GB200. In uno scenario on-premise, dove l’organizzazione si fa carico dell’intera catena logistica e manutentiva, sottovalutare questi elementi può trasformare un progetto di inferencing locale in un cantiere edile imprevisto.

AI-RADAR ha mappato i framework per valutare i trade-off del deployment on-premise, e questa notizia aggiunge un tassello pratico: ignorare la meccanica dei rack significa esporsi a colli di bottiglia che i benchmark sintetici sulle GPU non possono nemmeno catturare. Non si tratta solo di potenza di calcolo, ma di gestione dello spazio, dei pesi, della logistica di montaggio. Per un’azienda che porta i LLM dentro i propri confini, la scelta del partner hardware non può fermarsi alla scheda tecnica del chip.

Guardando più lontano, il caso di chassis e rail kit mostra come l’hardware AI stia evolvendo verso sistemi sempre più integrati verticalmente. I fornitori di componenti meccanici, finora considerati commodity a basso valore aggiunto, stanno diventando snodi critici di una supply chain che Nvidia stessa, con il passaggio ai sistemi rack-scale, ha reso più complessa e interdipendente. Se prima un server poteva essere assemblato con parti intercambiabili, un NVL72 è un oggetto semifinito che arriva già popolato e testato: ogni ritardo nella produzione di uno chassis o di un rail kit blocca l’intera consegna del rack. Chi vince? I produttori taiwanesi che hanno investito in tolleranze meccaniche e capacità di integrazione, spesso gli stessi che già producono per i grandi fornitori cloud. Chi perde? I system integrator che ragionano ancora per singolo nodo, e chiunque pianifichi il budget di un centro AI guardando solo al prezzo delle GPU.

A ben vedere, il tracker di Taiwan funziona da cartina di tornasole: quando i componenti più banali diventano il collo di bottiglia, l’intero mercato è entrato in una fase di maturità in cui l’eccellenza esecutiva conta quanto l’innovazione dei chip.

💬 Commenti (0)

🔒 Accedi o registrati per commentare gli articoli.

Nessun commento ancora. Sii il primo a commentare!