Il mercato parallelo cinese delle GPU NVIDIA ha appena registrato un’impennata che riporta alla mente i giorni peggiori della crisi dei semiconduttori. Decine di rivenditori non ufficiali segnalano che i server equipaggiati con le vecchie A100 – schede lanciate nel 2020 e già fuori produzione – hanno visto i prezzi triplicare in poche settimane, fino a toccare punte di 82.000 dollari a macchina. La causa scatenante è una combinazione inedita di stretta doganale e congelamento delle spedizioni, che ha strozzato i flussi di hardware destinati a laboratori, startup e data center locali.

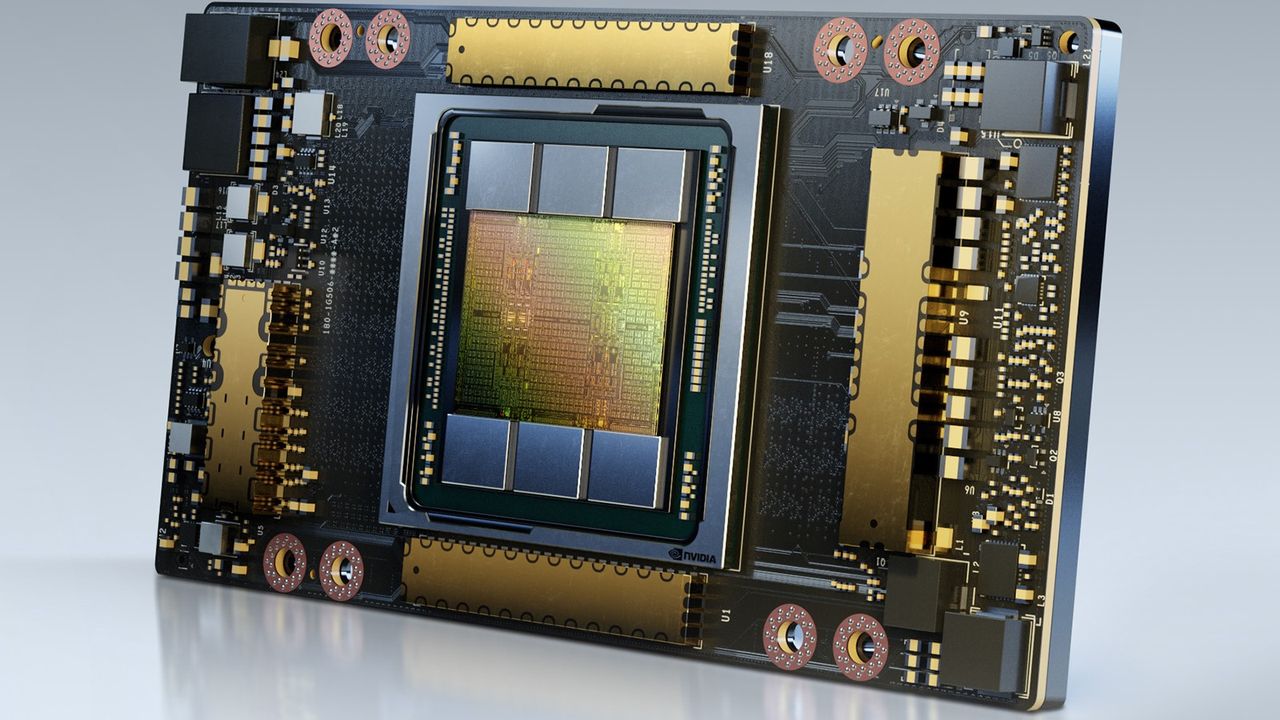

Cosa c’è dentro un server A100 che lo rende così strategico

Nonostante siano passati cinque anni dal debutto, l’architettura Ampere alla base dell’A100 conserva un ruolo di primo piano nei carichi di lavoro legati ai Large Language Models. La combinazione di memoria HBM2e fino a 80 GB e del supporto al multi‑instance GPU consente di eseguire inference e fine‑tuning con livelli di parallelismo che la maggior parte delle schede consumer non può nemmeno avvicinare. Chi fa deployment on‑premise sa che la densità VRAM e la banda di memoria restano i colli di bottiglia principali, e l’A100 rimane una piattaforma di riferimento per mettere in produzione modelli in FP16 o INT8 senza dover frammentare il carico su troppi nodi.

Il mercato nero cinese amplifica questo valore perché le restrizioni all’export imposte dagli Stati Uniti hanno gradualmente escluso le GPU più performanti dai canali ufficiali. Di conseguenza l’A100, pur essendo un prodotto di mezza generazione fa, è diventata una risorsa insostituibile per chi non ha accesso alle nuove H100 o B200 e deve comunque mantenere la sovranità sui dati senza affidarsi a region cloud estere.

Contrabbando a tappo e dogane: perché oggi le regole si fanno rispettare

Pechino ha tollerato per anni un vivace commercio informale di acceleratori, ma negli ultimi mesi il cambio di atteggiamento è netto. L’irrigidimento dei controlli alle frontiere e il blocco temporaneo di alcune spedizioni hanno colpito proprio gli intermediari che rifornivano la “zona grigia” dell’AI cinese. Non si tratta di un semplice episodio: l’operazione si inserisce in una strategia più ampia per contenere la dipendenza tecnicica e spingere l’ecosistema locale verso soluzioni domestiche come le GPU sviluppate da Biren Technology o i chip della serie Ascend di Huawei.

Ma il passaggio non è indolore. I framework di sviluppo e le pipeline di inference sono ancora ottimizzati in modo prevalente per l’ecosistema CUDA, il che rende le alternative locali un percorso pieno di attriti. Il balzo a 82.000 dollari per una singola macchina A100 – un multiplo di 3-4 volte rispetto al prezzo di solo un anno fa – è il sintomo di un sistema che non ha ancora trovato un equilibrio tra ambizioni di autonomia e realtà operativa.

Cosa segnala questo episodio a chi valuta il deployment on‑premise

L’esplosione dei prezzi nel mercato grigio ribadisce una verità scomoda: quando l’hardware per LLM scarseggia, il TCO delle installazioni self‑hosted può subire oscillazioni drammatiche. Per le organizzazioni che valutano di portare il training e l’inference all’interno dei propri confini – spinti da esigenze di privacy, compliance GDPR o semplice controllo – la vicenda cinese mostra quanto la supply chain resti il tallone d’Achille di ogni strategia “on‑premise first”.

Non è un problema solo cinese. Le stesse dinamiche, seppur in forma attenuata, riguardano qualsiasi realtà che oggi pianifichi l’acquisto di infrastruttura AI evitando il cloud pubblico. La lezione è che la fattibilità economica di un cluster locale non dipende soltanto dalla scelta del modello o dal framework di serving, ma anche dalla prevedibilità dei costi di approvvigionamento – un parametro che le tensioni geopolitiche rendono sempre più variabile.

Chi segue da vicino le decisioni di deployment sa che servono framework analitici solidi per soppesare questi trade‑off. Il punto non è rinunciare al self‑hosted, ma incorporare nella progettazione scenari di indisponibilità hardware e piani di migrazione graduale verso architetture alternative, inclusi i chip non‑CUDA che iniziano a guadagnare spazio in alcuni settori regolamentati.

Prospettiva: il mercato nero come termometro geopolitico

L’impennata dell’A100 a 82.000 dollari è molto più di un dato di cronaca: funziona come un termometro della tensione tecnicica tra Stati Uniti e Cina. Da una parte, Washington stringe ulteriormente le maglie dell’export, dall’altra Pechino dimostra di poter alzare il livello di enforcement interno quando decide che il contrabbando diventa controproducente per lo sviluppo industriale.

Per l’ecosistema dell’intelligenza artificiale, il messaggio è duplice: il mercato parallelo reagisce con una velocità che le supply chain ufficiali non hanno, ma la sua volatilità lo rende una base precaria su cui costruire piani di lungo termine. Mentre le quotazioni dell’usato volano, nei laboratori di Shenzhen e Shanghai ci si interroga su come far funzionare Llama 3 o Qwen senza il parafulmine verde di NVIDIA. E la risposta, in assenza di un vero ricambio, si traduce in un costo – letteralmente – salato.

💬 Commenti (0)

🔒 Accedi o registrati per commentare gli articoli.

Nessun commento ancora. Sii il primo a commentare!