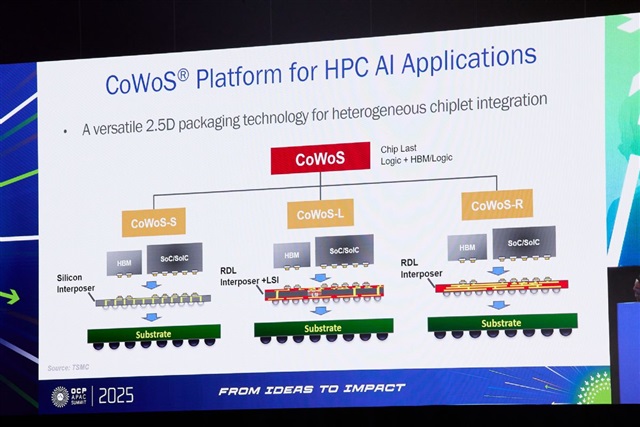

Dietro ogni GPU o acceleratore AI che alimenta i Large Language Model c’è un foglio di resina impossibile da vedere ma senza il quale il chip non funzionerebbe. È il substrato ABF (Ajinomoto Build-up Film), una pellicola dielettrica che consente l’interconnessione ad alta densità tra il silicio e il resto del sistema, indispensabile per il packaging di processori come gli NVIDIA H100, gli AMD MI300X o i chip custom dei grandi cloud.

L’esplosione della domanda di AI ha messo quel mercato in carenza, e secondo le fonti di DIGITIMES la pressione non si allenterà almeno fino al 2028. A monte c’è una questione di chimica e investimenti: la produzione di ABF è concentrata in poche mani (principalmente giapponesi), richiede linee dedicate con tempi di costruzione lunghi e margini che solo volumi elevati rendono sostenibili. Il boom dell’AI ha consumato la capacità disponibile più in fretta di quanto i fornitori riescano a espanderla, e i produttori di substrati stanno correndo ai ripari, ma tra collaudi e qualifiche ogni nuova linea richiede anni.

A beneficiare della strozzatura sono i giganti del cloud. Microsoft, Amazon e Google hanno forza contrattuale e accordi pluriennali che li mettono in cima alla lista di consegna; possono permettersi di assorbire rincari e di ordinare con largo anticipo. I loro data center continueranno a incamerare GPU, consolidando un’offerta di inference e training centralizzata. Per le aziende che valutano un deployment on-premise, invece, il conto cambia: i tempi di approvvigionamento si allungano, i prezzi degli acceleratori salgono e la finestra per costruire cluster privati diventa più incerta. Chi ha necessità stringenti di sovranità dei dati o bassa latenza – banche, difesa, sanità, manifattura sensibile – rischia di trovarsi in un limbo in cui il self-hosted è tecnicamente desiderabile ma logisticamente complicato.

A livello strutturale, la carenza di substrati ABF segnala un’asimmetria ormai evidente: l’infrastruttura fisica dell’AI è meno elastica del software che ci gira sopra. I modelli si possono scaricare, quantizzare, ottimizzare in una notte; le fabbriche di packaging no. E questo incide sul calcolo del Total Cost of Ownership: non basta più confrontare il canone cloud con l’ammortamento dell’hardware, perché il vero costo dell’on-premise oggi è l’acce sso stesso all’hardware. In altre parole, la scarsità riscrive la variabile tempo, spingendo a prenotare capacità con largo anticipo o a ripiegare su soluzioni ibride che, però, reintroducono vincoli di trasferimento dati e compliance.

Nel medio termine, la tensione sui substrati ABF potrebbe accelerare il passaggio a tecnicie di packaging alternative, come i substrati a base di vetro o i silicon interposer di nuova generazione, su cui stanno investendo Intel e altri player. Ma anche queste soluzioni devono affrontare curve di apprendimento industriale e non saranno mature prima di fine decennio. Nel frattempo, la concentrazione geografica della produzione – Giappone, Taiwan, Corea – aggiunge un ulteriore strato di rischio geopolitico a una catena già sotto stress.

Per chi oggi progetta architetture private per LLM, lo scenario è chiaro: la pianificazione degli acquisti deve superare i classici cicli trimestrali e spostarsi su un orizzonte almeno biennale, includendo buffer per ritardi e revisioni di prezzo. Non è una bolla temporanea, ma un assestamento strutturale che differenzierà chi può aspettare da chi deve correre, e che nel frattempo potrebbe dare nuovo slancio a tecniche di ottimizzazione software capaci di spremere più lavoro dall’hardware già installato.

💬 Commenti (0)

🔒 Accedi o registrati per commentare gli articoli.

Nessun commento ancora. Sii il primo a commentare!