La notizia scarna arriva dalle agenzie: la filiera cinese dei chip è sotto pressione, dai condensatori multistrato ceramici (MLCC) per server AI fino ai microcontrollori a 8 bit. Il dettaglio, apparentemente tecnico, ha una portata strategica per chi progetta infrastrutture di calcolo locali.

Componenti invisibili, colli di bottiglia reali

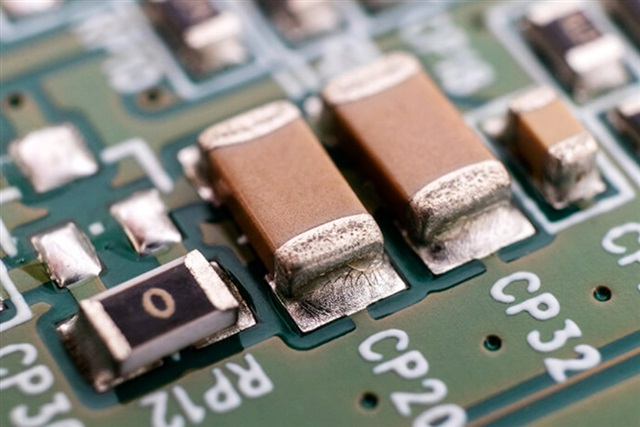

I MLCC sono componenti passivi essenziali in qualunque scheda ad alta densità. Nei server destinati all’inference e al training di LLM, gestiscono il disaccoppiamento di potenza, la regolazione dei transienti e l’integrità del segnale tra GPU, VRAM e interconnessioni. Un singolo server AI può richiederne migliaia. Quando l’offerta si contrae – e le fabbriche cinesi accusano tensioni crescenti su materie prime e capacità produttiva – l’intera catena di assemblaggio rallenta.

I microcontrollori a 8 bit, spesso trascurati perché considerati commodity, governano sistemi di alimentazione, sensori termici e moduli di controllo nei nodi server. La loro indisponibilità blocca linee di produzione altrettanto quanto quella di componenti più iconici.

LLM on-premise: hardware che non arriva

Il deployment self-hosted di LLM – che sia per sovranità dei dati, obblighi normativi come GDPR o scelte di TCO su scala pluriennale – dipende da server forniti di GPU con ampia VRAM, memoria a banda larga e architetture di raffreddamento avanzate. I lead time si stanno allungando, i prezzi salgono e l’incertezza sulla consegna rende più difficile il dimensionamento dei cluster. Chi stava valutando configurazioni con GPU di ultima generazione potrebbe dover ripiegare su modelli con specifiche inferiori, sacrificando capacità di inference.

Analisi AI-RADAR: contare tutti i pezzi del puzzle

Nei framework di analisi che applichiamo – e che su questa testata aiutiamo a costruire – il Total Cost of Ownership di un impianto on-premise non può limitarsi al costo delle GPU. L’approvvigionamento dei componenti passivi, dei sottosistemi di controllo e persino delle meccaniche di raffreddamento influisce sul CapEx iniziale e sull’OpEx operativo. La pressione cinese è un segnale: la catena del valore dell’hardware AI è fragile se misurata solo sulla capacità di produrre silicio avanzato. Si allarga a materiali ceramici, silicio per semiconduttori discreti e packaging.

Per chi deve scegliere tra on-prem, cloud ibrido o fully managed, l’attuale contesto impone di incorporare nei propri piani metriche di rischio fornitura. Non si tratta di un problema passeggero, ma di una caratteristica strutturale di un ecosistema dove il 70% dei componenti passivi proviene da Asia orientale.

Prospettiva: riconsiderare il procurement senza perdere il controllo

La contrazione nella disponibilità di MLCC e MCU non è un inciampo temporaneo; è spia di un sistema di approvvigionamento che va diversificato. Le aziende che spingono per l’on-premise trovano convenienza nel fare scorta strategica, esplorare fornitori extra-Cina o accettare premium di prezzo per mantenere la sovranità sull’infrastruttura. Resta il trade-off: spostare tutto su cloud? No, se ciò significa rinunciare al controllo sui dati e ai costi marginali di inference. Ma il piano di implementazione deve essere robusto, e oggi si gioca anche sulla disponibilità di componenti piccoli quanto un granello di sabbia.

💬 Commenti (0)

🔒 Accedi o registrati per commentare gli articoli.

Nessun commento ancora. Sii il primo a commentare!