La genesi di Ramageddon: una riallocazione strutturale del silicio

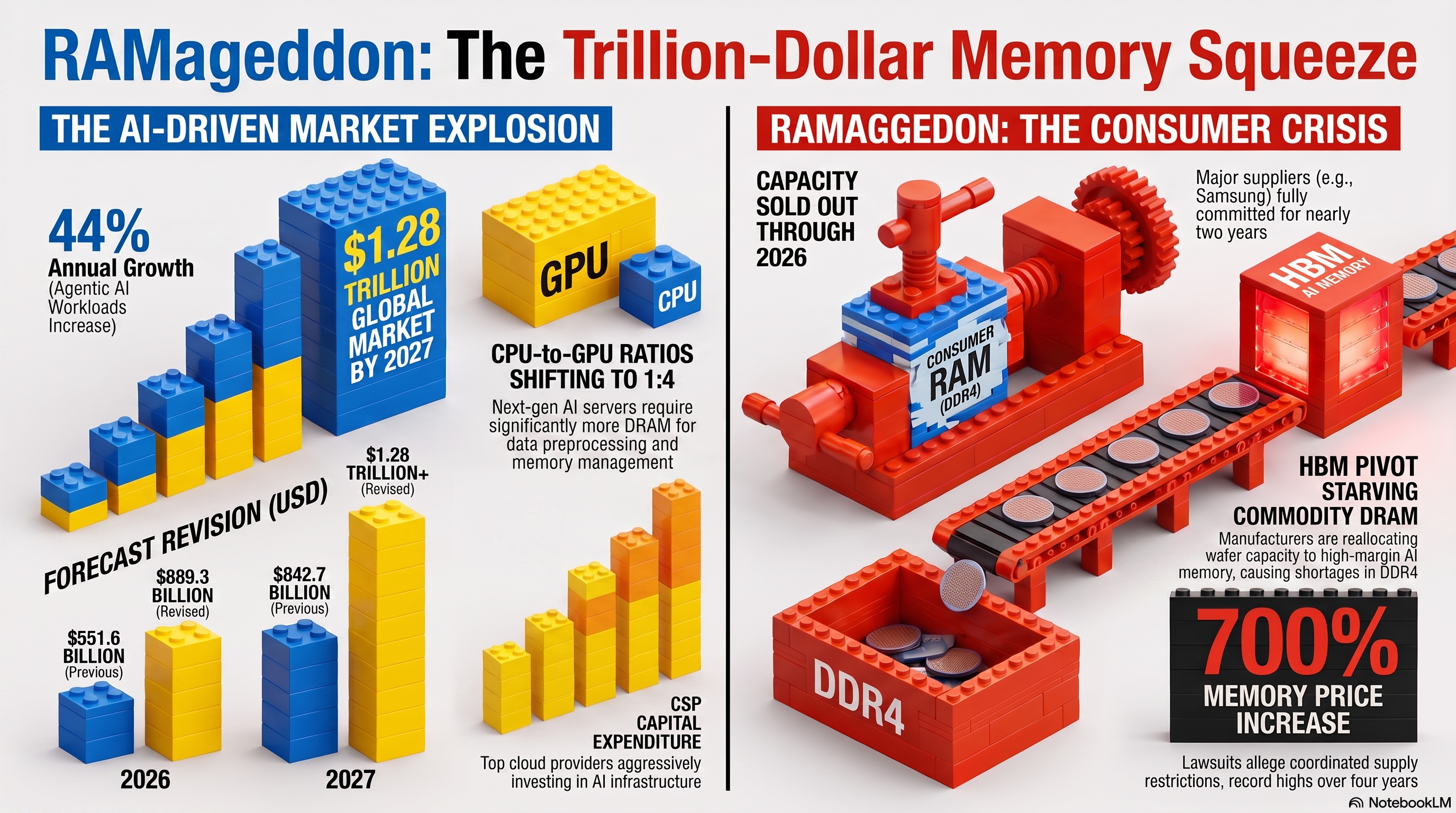

L’ecosistema globale dei semiconduttori sta attualmente attraversando un deficit strutturale di offerta senza precedenti e un’ondata di prezzi iperinflazionistica, fenomeno che gli analisti del settore e i dirigenti tecnicici hanno ufficialmente battezzato "Ramageddon". Al centro di questa crisi c’è una massiccia e fortemente asimmetrica riallocazione della capacità produttiva da parte dei tre principali produttori mondiali di memorie — Samsung Electronics, SK Hynix e Micron Technology. Queste tre aziende, che controllano collettivamente oltre il 90% dei ricavi globali della DRAM (memoria dinamica ad accesso casuale), hanno dirottato aggressivamente lo spazio nelle camere bianche e le spese in conto capitale dalla memoria convenzionale per il consumo verso la High-Bandwidth Memory (HBM) e i moduli DDR5 di classe server, al fine di soddisfare le insaziabili esigenze dei data center per l’intelligenza artificiale (IA).

Questa transizione ha creato un gioco a somma zero all’interno degli impianti di fabbricazione dei semiconduttori. Ogni wafer di silicio allocato agli stack HBM complessi per i server IA è un wafer negato ai moduli LPDDR5X degli smartphone o alle unità a stato solido (SSD) dei laptop consumer. Si prevede che i data center consumeranno il 70% di tutti i chip di memoria prodotti nel mondo nel 2026, un balzo impressionante rispetto alla quota del 20-30% del 2022. Di conseguenza, il settore tecnicico si trova ad affrontare la più grave carenza di memoria della storia moderna.

Le previsioni: un super-ciclo iperinflazionistico

Le previsioni finanziarie relative a questa crisi delle memorie indicano un super-ciclo di crescita esplosiva dei ricavi e un’inflazione punitiva dei componenti. TrendForce ha drasticamente rivisto le sue proiezioni per il mercato globale delle memorie, stimando che raggiungerà 889,3 miliardi di dollari nel 2026 per poi superare 1,28 trilioni di dollari entro il 2027, con un tasso di crescita annuo di circa il 44%. I soli ricavi della DRAM sono previsti raggiungere 618,7 miliardi di dollari nel 2026, con un aumento annuo del 303%.

Questa esplosione dei ricavi è alimentata interamente dall’impennata dei prezzi. I prezzi contrattuali della DRAM sono aumentati di circa il 90-95% su base trimestrale nel primo trimestre del 2026, e di un ulteriore 58-63% nel secondo trimestre. Nei mercati spot al dettaglio, la memoria NAND generica è salita di oltre cinque volte in soli sei mesi, passando da 5,70 dollari alla fine del 2025 a 28,80 dollari entro la metà del 2026.

Il costo della prossima generazione di HBM4 è destinato a infrangere i record del settore. Mentre l’HBM attuale si aggira intorno ai 16,60 dollari per gigabyte (GB), la banca d’investimento Bernstein prevede che i prezzi dell’HBM4 triplicheranno raggiungendo 53 dollari per GB nel 2027, quando i chip IA Vera Rubin di Nvidia inizieranno a essere spediti in volumi. I prezzi contrattuali standard dell’HBM dovrebbero aumentare di 2-2,5 volte l’anno prossimo, poiché i fornitori di memoria cercano di ridurre il crescente divario di redditività tra HBM e DRAM convenzionale, già aumentato di 4,5 volte nei trimestri recenti.

| Metrica di mercato | Baseline 2025 | Proiezione 2026 | Previsione 2027 | Crescita / moltiplicatore |

|---|---|---|---|---|

| Ricavi globali memorie | $551,6 miliardi (stima prec.) | $889,3 miliardi | $1.28+ trilioni | +44% anno su anno (2027) |

| Ricavi globali DRAM | ~$153,5 miliardi | $618,7 miliardi | $903,3 miliardi | +303% anno su anno (2026) |

| Ricavi NAND Flash | ~$71,2 miliardi | $270,6 miliardi | $379,4 miliardi | +280,7% anno su anno (2026) |

| NAND MLC Flash (128Gb) | $5,70 per unità | $28,80 per unità | N/A | Aumento di 5,05x (6 mesi) |

| Prezzo contrattuale HBM4 | $16,60 per GB | N/A | $53,00 per GB | Impennata di 3,19x |

| Tabella 1: Proiezioni di ricavi e prezzi del mercato delle memorie. | ||||

Durerà? Anatomia di un deficit strutturale

Il consenso prevalente tra analisti e dirigenti del settore è che Ramageddon non sia un breve squilibrio ciclico domanda-offerta, ma un deficit strutturale a lungo termine. Il presidente del Gruppo SK, Chey Tae-won, ha avvertito senza mezzi termini che la carenza di chip di memoria durerà probabilmente fino al 2030.

Il problema centrale risiede nell’inefficienza fisica e operativa della produzione della High-Bandwidth Memory. Realizzare HBM richiede fino a quattro volte l’area del wafer rispetto alla DRAM convenzionale di capacità equivalente, e il processo di fabbricazione soffre di significative perdite di resa a causa della complessità dell’assemblaggio a 12 strati ad alta impilatura. TrendForce stima che, entro la fine del 2027, gli apporti di wafer per HBM rappresenteranno il 30% degli avvii totali di wafer DRAM a livello globale, ma a causa di queste inefficienze produrranno solo il 13% della fornitura totale di bit DRAM. Questo Rapporto di efficienza della capacità fa sì che la produzione di DRAM convenzionale rimanga strutturalmente depressa.

A peggiorare il deficit c’è la strategia di approvvigionamento aggressiva dei fornitori di servizi cloud iperscalabili (CSP) come Microsoft, Meta, Google e Amazon. Questi giganti tecnicici hanno blindato le loro roadmap per le infrastrutture IA, assicurandosi la stragrande maggioranza degli avvii globali di wafer DRAM attraverso accordi a lungo termine (LTA) di tre-cinque anni. Micron ha finalizzato oltre 100 miliardi di dollari in impegni di fornitura a lungo termine di questo tipo, e SK Hynix ha annunciato di aver esaurito l’intera capacità produttiva per HBM, DRAM e NAND per il 2026 già a ottobre 2025. Entro il 2027, si stima che quasi metà di tutta la capacità produttiva globale di DRAM sarà completamente inaccessibile per i produttori di hardware di medie e piccole dimensioni. Sebbene siano in costruzione nuovi impianti di fabbricazione — comprese le iniziative mega-fab di Micron da 150 miliardi di dollari negli Stati Uniti — un incremento significativo della produzione di DRAM da queste strutture non è previsto prima della fine del 2027 o del 2028.

Un cartello nascosto? Le accuse antitrust

Mentre la catena di approvvigionamento globale si frantuma, un’imponente battaglia legale ha messo in discussione la vera natura di questa carenza. Il 25 giugno 2026, è stata intentata una class action, Garciaguirre et al v. Samsung Electronics Co., Ltd. et al, presso il Tribunale distrettuale degli Stati Uniti per il Distretto settentrionale della California. La causa accusa la "Triarchia della DRAM" — Samsung, SK Hynix e Micron — di aver orchestrato uno schema coordinato per limitare artificialmente l’offerta e gonfiare i prezzi, violando la Sezione 1 dello Sherman Antitrust Act.

I querelanti sostengono che queste tre aziende abbiano sfruttato la svolta del settore verso le HBM come una copertura conveniente per ridurre deliberatamente la produzione di memorie commodity DDR3 e DDR4, affamando il mercato dei PC consumer e degli smartphone per far lievitare i prezzi di circa il 700% in un periodo di quattro anni. Per dimostrare l’esistenza di una cospirazione illegale anziché di un mero "parallelismo consapevole", i querelanti hanno citato diversi sospetti "fattori aggiuntivi". Tra questi, tagli quasi simultanei della produzione annunciati da tutte e tre le aziende alla fine del 2022, nonostante una grave contrazione del settore delle memorie; un regime sincronizzato di verifica dei clienti che sarebbe stato utilizzato per monitorare congiuntamente l’offerta; e l’improvvisa decisione di Micron di chiudere il suo redditizio marchio di memorie per consumatori Crucial.

Ciò che conferisce particolare gravità alla causa è il curriculum storico dei convenuti. Tra il 1998 e il 2002, Samsung, Hynix e Micron hanno gestito un comprovato cartello criminale per la fissazione dei prezzi della DRAM. Il Dipartimento di Giustizia degli Stati Uniti ha ottenuto dichiarazioni di colpevolezza da Samsung e Hynix, con conseguenti multe penali per oltre 730 milioni di dollari e condanne al carcere per i dirigenti, mentre Micron ha evitato le multe solo denunciando il cartello nell’ambito di un programma di clemenza aziendale. Sebbene una causa simile riguardante il super-ciclo delle memorie del 2016-2017 sia stata respinta nel 2020 dalle corti federali, i querelanti del 2026 ritengono che la transizione coordinata verso l’HBM fornisca le prove necessarie di un accordo reale e illegale.

Se la causa supererà le istanze di archiviazione ed entrerà nella fase istruttoria, i tre produttori saranno costretti a esibire le comunicazioni interne relative alle allocazioni di HBM, con un rischio enorme per gli attuali margini di profitto da record.

Il costo crescente sull’infrastruttura IA

Questa crisi delle memorie inciderà negativamente sui costi dell’IA in modo ancora più marcato? Sì, in modo esponenziale. I limiti fisici del silicio monolitico hanno costretto i progettisti di chip ad adottare architetture a modulo multi-chip (MCM), alterando radicalmente l’economia dei processori avanzati. Storicamente, il die logico era la parte più costosa di un chip; oggi, le HBM e il packaging avanzato lo hanno superato.

Su un acceleratore Nvidia Blackwell B200, i die logici costano circa 850 dollari, rappresentando solo il 13% del costo totale di produzione. Per contro, i 192 GB di memoria HBM3e costano circa 2.900 dollari, pari al 45% della distinta base totale (BOM).

| Modello di acceleratore | Produttore GPU/ASIC | Costo die logico | Costo memoria HBM | Costo packaging | COGS totale stimato | Prezzo di vendita stimato |

|---|---|---|---|---|---|---|

| H100 SXM5 | NVIDIA | $300 | $1.350 (80GB) | $750 | $3.320 | $28.000 |

| Blackwell B200 | NVIDIA | $850 | $2.900 (192GB) | $1.100 | $6.400 | $40.000 |

| GB200 Superchip | NVIDIA | $1.700 | $5.800 (384GB) | $2.200 | $13.500 | $65.000 |

| Instinct MI300X | AMD | $600 | $2.900 (192GB) | $1.200 | $5.300 | $15.000 |

| Gaudi 3 | Intel | $1.500 | $1.950 (128GB) | $1.200 | $6.500 | $15.625 |

| Tabella 2: Ripartizione dei costi di produzione degli acceleratori IA. | ||||||

L’impatto commerciale di questa inflazione delle memorie è amplificato pesantemente dalle strategie di prezzo dei fornitori di GPU attraverso quello che gli analisti chiamano il "Moltiplicatore di ricarico". Poiché l’HBM è confezionata all’interno della GPU, viene trattata come parte del COGS grezzo. Per preservare i suoi margini lordi del 75%, leader del settore, un’azienda come Nvidia deve aumentare il prezzo al dettaglio del suo hardware di quattro volte l’importo di qualsiasi aumento dei costi dei componenti grezzi. Pertanto, un aumento di 100 dollari dei costi di produzione dell’HBM impone un incremento di 400 dollari sul prezzo finale della GPU.

Se estrapolato a sistemi su scala rack, l’onere finanziario diventa sbalorditivo. Gli analisti di Bernstein stimano che il rack Vera Rubin (VR200) NVL72 di prossima generazione di Nvidia costerà circa 9,09 milioni di dollari. Di questa cifra, solo i componenti di memoria e storage rappresenteranno 3,2 milioni di dollari, spinti da 1,09 milioni per l’HBM4, 800.000 dollari per la memoria di sistema LPDDR5X e 1,28 milioni per lo storage flash enterprise. I rack Rubin Ultra V300 "Kyber" dovrebbero spingersere ancora oltre i limiti della spesa in conto capitale, con un prezzo stimato di 21 milioni di dollari, di cui 1,534 milioni dedicati esclusivamente alla memoria HBM4e.

| Architettura di sistema | Hardware di calcolo | Costo memoria e storage (per rack) | ASP / Rack | Intensità di capitale (per GW) |

|---|---|---|---|---|

| Blackwell NVL72 | 72x GPU B200 + 36x CPU Grace | ~$600.000 | ~$3,0 milioni | ~$40,5 miliardi |

| Vera Rubin NVL72 | 72x GPU V200 + 36x CPU Vera | $3.200.000 (stima Bernstein) | $9,09 milioni | ~$47,3 miliardi |

| Rubin Ultra NVL144 | 144x GPU V300 | $1.534.000 (solo HBM4e) | $21,0 milioni | ~$47,3 miliardi |

| Tabella 3: Economia dei sistemi su scala rack. | ||||

Su scala di un data center, costruire una struttura IA da 1 gigawatt che distribuisce rack Vera Rubin richiederà circa 47,3 miliardi di dollari di spese in conto capitale, un balzo significativo rispetto ai 40,5 miliardi richiesti durante il ciclo Blackwell. Bernstein prevede che i fornitori di cloud iperscalabili saranno costretti ad aumentare le loro spese in conto capitale complessive per l’IA di circa il 30% semplicemente per assorbire questi costi di memoria crescenti.

Di conseguenza, i CSP sono impegnati in un rapido "riequilibrio dei costi", modificando il modo in cui il cloud computing viene prezzato per gli sviluppatori. Mentre una Nvidia H100 può essere noleggiata a 2,00 dollari all’ora, una GB200 NVL72 costa 8,00 dollari all’ora. Poiché il settore si sta orientando verso l’"IA Agentic" — che richiede un ragionamento continuo e iterativo e cache chiave-valore (KV) di dimensioni enormi — la larghezza di banda e la capacità di memoria sono diventate i colli di bottiglia definitivi. Gli utenti finali che necessitano di ampie finestre di contesto saranno costretti a passare a piani API di livello superiore, il che significa che i costi esorbitanti della carenza di memoria saranno trasferiti direttamente alle applicazioni software consumer ed enterprise.

Il peso schiacciante sull’elettronica di consumo

Mentre i data center si contendono le memorie avanzate, il mercato dell’elettronica di consumo viene decimato. I produttori di PC come HP riferiscono che la memoria rappresenta ora il 35% della distinta base di un computer, un netto incremento rispetto alle medie storiche del 15-18%. Senza il massiccio potere d’acquisto degli iperscalatori, i produttori di dispositivi più piccoli stanno affrontando una "crisi esistenziale assoluta".

Per sopravvivere, i produttori di

💬 Commenti (0)

🔒 Accedi o registrati per commentare gli articoli.

Nessun commento ancora. Sii il primo a commentare!